驶入数字化深水区:银行业的转型博弈与路径抉择

时间:2025-12-22

来源:中国网

编辑/方瑜

2025年,中国银行业数字化转型进入攻坚阶段,数字招标市场展现出规模持续扩张、技术快速迭代、竞争日趋白热化的鲜明态势。IDC报告指出,2024年中国银行业IT投资规模已达1693.15亿元,同比增长3.6%,预计到2028年将突破2662亿元。行业投入正从过去的零散采购,全面转向系统性、平台化的战略布局。

银行行业投入正从过去的零散采购,全面转向系统性、平台化的战略布局。临近岁末,银行数字化招标活动依然活跃。例如,建设银行湖北省分行近期推动的软件开发及技术服务采购项目,年度招标控制价高达2250万元;中信银行则围绕“全面风险智慧管理系统二期”实施服务展开招标,明确要求实施工作量不少于227人/月、周期9至11个月,其中高级工程师及以上人员占比不得低于35%,且投标人须具备2020年至今的大中型银行总行风险管理类项目服务经验。

综观2025年前11个月的银行业数字化招标趋势、项目类型及竞标主体分析,可以发现:银行的数字化成效,并非简单由投入规模决定,而更取决于能否精准契合自身战略定位,在关键领域选择“最适配”而非“最昂贵”的实施路径与合作方。在这场深入核心的转型进程中,理性规划与生态协作正成为制胜关键。

2025银行业数字化图谱:巨头领航、梯队分化与生态竞合

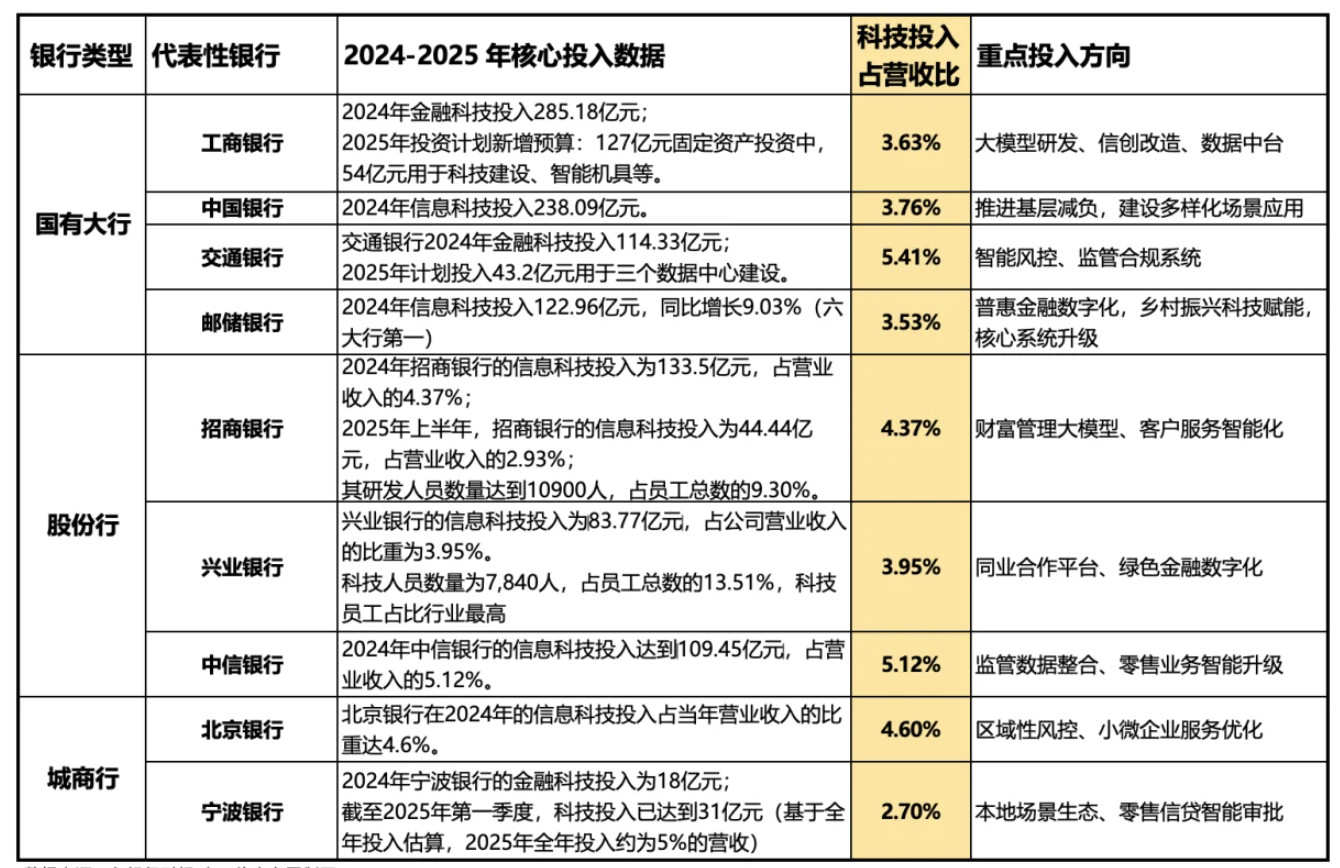

2025年,中国银行业数字化投入格局呈现鲜明分层:“国有大行领跑,股份行全力追赶,中小银行精准发力”。这一格局由各银行的资金实力、业务规模及监管要求共同塑造,形成了差异化的投入策略与转型路径。

科智咨询数据显示,2024年银行业信息化投入中,6家国有大行金融科技投入总计1254.59亿元,占据52%的市场份额;股份制银行占比30.9%。二者合计份额高达82.9%,主导市场。预计2025年全行业金融科技投入将达3338.5亿元,较2024年的2412.7亿元激增38%。

国有大行重金构筑“护城河”,追求体系化与长远价值。工、农、中、建四大行年科技投入均超200亿元,科技员工总数突破11万人次,同比增长17%,堪称“土豪级”投入。其投入覆盖顶层设计至业务应用全链条,招标凸显稳定性与长期价值。例如,国家开发银行近期推出3.939亿元的软件开发服务项目及2668万元的数字金融规划项目,前者要求供应商具备21家全国性银行总行经验;交通银行湖北省分行一项年度控制价2250万元的采购,也明确要求供应商近年拥有大额金融机构研发业绩。其方向聚焦于信创改造、智能风控与监管合规。

股份制银行,以科技换效益,市场化创新驱动。招行、兴业等股份行机制灵活,信奉“以投入换效益”,聚焦核心场景实现快速突破。例如,招行凭借高额投入实现了“高投入与优不良率”并存;中信银行通过数字化建设使客户经理人均服务客户数提升3倍。其招标要求亦体现专业化与效率导向,如中信银行风险管理系统项目明确要求高级工程师及以上人员占比不低于35%,并需具备总行级项目经验。它们主要在零售金融、财富管理等优势领域通过新系统、新产品抢占市场。

中小银行则分层演进,聚焦区域与特色突围。城商行、农商行及民营银行根据自身资源,走上了不同的精细化道路。城商行投入呈梯队分化,上海银行以25.19亿元居首,而部分小行投入不足2亿元。珠海华润银行、北部湾银行等科技投入占营收比超6%,显示极高重视度。其招标预算多在数百万元级别,旨在解决区域痛点,如桂林银行300万元采购资产负债管理系统服务本地中小企业;贵州银行引入AI换脸欺诈识别数据,强化区域性风控。

农商行常“抱团取暖”,通过联合采购、共建实验室降低成本,如浙江农商联合银行委托外部制定战略规划。在乡村振兴背景下,其投入重点在于打通农村金融“最后一公里”,建设普惠与信贷系统,投入规模小但针对性强。

民营银行则走“小而精”的AI驱动路线。网商银行科技投入占比高达36%,微众银行研发费用占营收7.72%,显著高于传统银行的3%-5%。它们依托股东生态,聚焦智能信贷、数字客服等核心场景,以轻量化工具提升效率,规避重资产投入。

中国银行业的数字化征程已从统一浪潮进入“因行施策”的深度分野阶段。成功的关键不在于盲目跟风或单纯比拼投入,而在于精准锚定自身战略定位,在关键赛道上选择最适合的路径与伙伴,实现价值最大化。

银行科技“军备竞赛”升级:四大赛道,差异布局

2025年,银行数字化招标聚焦于四大核心赛道,不同赛道在技术门槛与可复制性上差异显著,为银行的预算分配与战略布局提供了清晰指引。

赛道一:风险管理

要求融合金融业务逻辑与AI技术,供应商需兼具风控规则理解与模型开发能力。典型案例如建信金科中标徽商银行项目,其胜出关键在于对信贷全流程风险点的深度把握。该赛道技术门槛较高,但银行在具备一定基础后,可基于自身客群与风险偏好调整模型,因而方案具备中等可复制性。

赛道二:合规控制

受监管政策强力驱动。2025年10月以来,全行业已落地超30个“一表通”项目,如中信银行、盛京银行的相关项目均围绕监管数据整合展开。其核心是满足数据报送格式要求并实现系统对接,技术复杂度相对较低,标准化程度高,方案易于复制,预算普遍在百万元级别。

赛道三:数据服务与业务应用

侧重于数据质量、业务适配与场景落地。例如,工银科技中标农发行1699万元外部数据采购项目,优势在于数据能与信贷审批、风控系统无缝衔接;兴业银行智慧破产清算系统则通过线上化解决了流程繁琐的痛点。该赛道技术聚焦于“数据治理+流程线上化”,需根据银行具体业务与现有系统进行定制适配,但后续维护迭代需求相对较低,整体实操难度适中,预算也多处于百万元区间。

赛道四:技术平台与架构

这是技术栈最复杂、定制化程度最高的领域,涵盖系统维保、信创改造、跨机构协同等,要求供应商具备深厚的“底层架构能力+高可用保障”实力。以上海票据交易所多项选择工银科技进行单一来源采购为例,其核心原因在于后者能独家提供符合要求的小型机、生产机房及核心组件。这类项目可复制性低,对供应商综合能力要求极高,预算也普遍达千万级别。

在有限预算下,银行可依据以下优先级进行布局:第一梯队:风险管理与合规控制。二者直接关乎合规经营与风险损失,投资回报快,应优先投入。第二梯队:运营管理与流程优化。聚焦RPA、智能审核等轻量化应用,投入门槛低、见效迅速。第三梯队:技术平台建设。如云原生架构、数据中台等,属中长期基础性投入,虽短期收益不明显,却能支撑未来创新,宜采用“分步推进”策略。第四梯队:业务应用与客户服务。如城商行的本地化司库系统、民营银行的轻量化客服工具等,应结合自身场景与控制成本的原则展开。

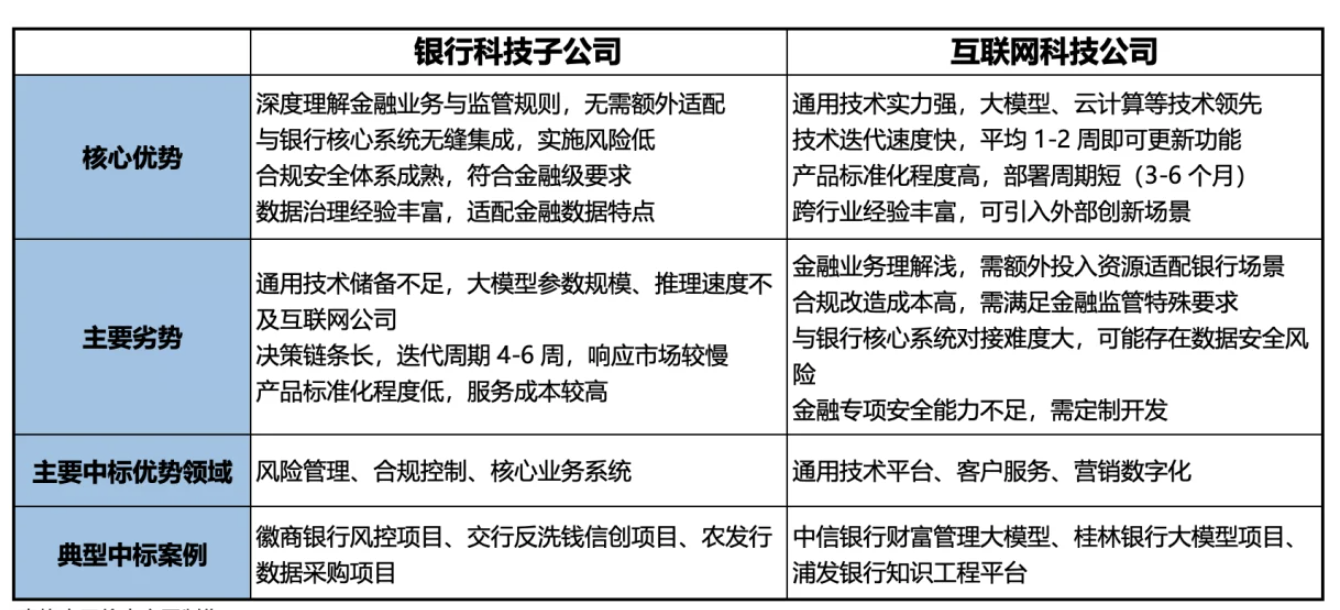

银行数字化“双雄争霸”:内外兼修,生态共赢

2025年,银行数字化招标市场呈现鲜明的“双雄争霸”格局:银行科技子公司凭借对业务的深度理解与合规优势,主导垂直场景;互联网科技公司则以通用技术领先与创新能力,领跑通用平台。双方各有长短,竞争的核心日益聚焦于技术与业务的融合能力。

银行科技子公司:深耕业务,全链服务

以工银科技为代表的银行系科技公司表现突出,中标农发行、上海票据交易所、浙江农商联合银行等多个高价值项目,其核心竞争力体现在三大方面:

业务与技术双基因融合。依托母行资源,团队兼具业务专家与技术人才,能精准将需求转化为方案。例如,为浙江农商联合银行制定“十五五”规划时,其方案深度融合农村金融特色;在上海票据交易所项目中,凭借对金融基础设施技术与标准的深刻掌握,提供符合严苛要求的独家核心组件与运维支持。

跨领域服务能力突破。打破“服务母行”局限,成功切入银行同业、金融基础设施及政府政务三大领域。服务对象包括农发行等友商、上海票据交易所等核心机构,并中标宁夏政务金融协同系统运维项目,构建起“金融+政务”的跨界服务能力,形成差异化壁垒。

全生命周期服务体系。提供从顶层设计、系统建设到长期运维的全链条服务。其7×24小时响应机制将平均故障修复时间缩短至45分钟,运维效率较行业平均提升35%。凭借优质服务与数据质量保障,在农发行等项目上实现顺利续约,体现了长期服务价值。

互联网科技公司:技术赋能,生态协同

互联网科技公司在AI大模型、云原生、研发效能等赛道表现突出,与银行系形成“垂直深耕”与“通用赋能”的互补格局,其优势集中于四点:

通用技术领先,迭代迅速。构建了从基础设施到大模型的完整技术栈,能提供端到端解决方案。例如腾讯云TDSQL数据库支撑微众银行十亿级日交易且0故障,成本降低超50%。产品迭代周期以周为单位,能根据银行反馈快速优化。

成本控制精准,性价比高。依托规模效应与技术复用,精准匹配中小银行“降本增效”诉求。如火山引擎因与内部业务并池,同款AI算力服务价格较市场低20%-30%,且无需银行承担额外硬件投入。

场景适配灵活,经验跨界。将电商、游戏等领域的成熟技术迁移至金融场景,实现“技术复用+场景定制”。例如腾讯云将游戏行业的跨域流量调度技术用于微众银行,使公网平均时延从100ms缩短至20ms,保障了线上业务稳定。

生态协同强大,资源整合。能提供“技术+数据+场景”的一体化服务,通过整合内外生态资源,为银行创造附加价值,突破单一技术输出的局限。

协同模式兴起:融合优势,生态共建

纯技术比拼已难分高下,“银行科技子公司+互联网科技公司”的协同模式正成为大型复杂项目的主流选择。例如,建信金科联合阿里云为建设银行落地智能研发项目,使代码生成采纳率超30%,单测覆盖率从45%提升至72%,核心系统迭代周期从4周缩短至2.5周。该方案后续被建信金科复用于其他银行客户。

在此模式下,互联网公司输出规模化工具与算力,银行系子公司注入金融场景理解与合规保障,实现“通用技术+金融定制”的低成本高效复用。双方优势互补,推动合作从项目级走向生态级共建。

展望2026年,三大趋势显现:投入分化加剧:大行持续体系化投入,中小行聚焦“小而美”刚需场景,民营银行依赖轻量AI工具。技术聚焦实用:大模型、信创等技术更注重与业务绑定,能解决合规、风控、效率实际问题的项目成为热门。

竞争格局多元:银行系与互联网公司协作深化,银行选型更看重“技术适配性+业务理解度+合规保障力”的综合实力。

对银行而言,数字化招标的核心在于“选对”而非“选贵”:核心业务系统优先考虑银行科技子公司,通用技术平台可引入互联网科技公司,复杂项目则宜采用协同模式。对供应商而言,深耕垂直场景、提升综合服务与协同能力,是赢得未来的关键。